|

|||

|

|

|||

オプション・プライサー オプション・プライサーは、オプションのリスクパラメータや理論価格を計算するための便利なツールです。 これまで、多くのお客様よりご要望をいただいておりましたオプション・プライサーを、一般のお客様に発売することになりました。 また、シンプレクス・インスティテュートでは、独自に開発したプライサーを用いて、オプションセミナー等の講義を行っています。 ◆オプション・プライサー動作環境 OS:Windows 2000以上 (注)Macには対応しておりません。 通信環境:ADSL以上(プライサーはPCにインストールしていただきますが、プライサー使用時に通信環境が必要です。) ◆販売価格 10,000円(税別)(1年間有効・更新可) お支払い方法:銀行振込のみ ご購入をご希望のお客様は、 お名前、お電話番号もご記入下さい。追って、お振込先等のご案内をお送りさせていただきます。 ◆オプション・プライサーの使い方(基本編) ◆オプション・プライサーの使い方(実践編) ①:オプション注文の指値の決め方1 ②:オプション注文の指値の決め方2 ~日経平均の値段から決める ~IVから決める ③:オプションの将来の価格を調べる ④:デルタ・ヘッジに必要なminiの枚数 |

| シンプレクス・インスティテュートのオプションプライサーの活用方法 |

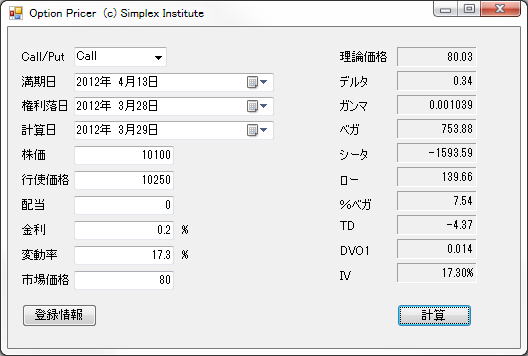

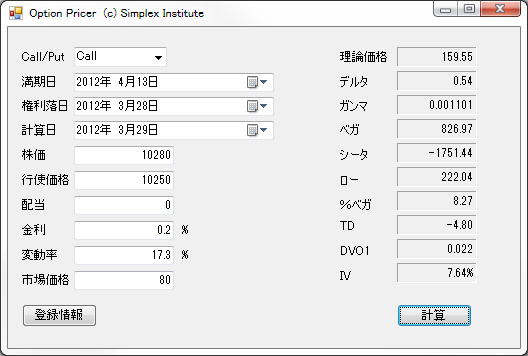

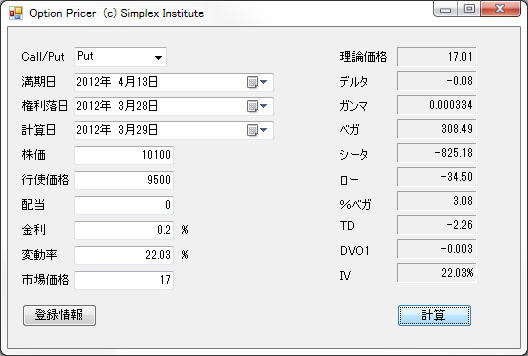

◆使いかた その1 <オプション価格を求める> オプションの値段を決める条件(例:日経平均の値、満期日までの日数、IV、金利等)が変化した時に、オプションの値段がいくらになるのかを調べることができます。 このような場面で、活用できます! 例1: 2012年3月29日、日経平均が10,100円の時に、権利行使価格10,250円の2012年4月限コール・オプションを80円で購入した。 購入価格の2倍位で転売できたらいいと思っているが、そもそも価格が2倍になるためには、条件がどう変化すればいいのか。例えば、今日一日でこのコールの値段が2倍になるためには、日経平均がいくら位上昇すればいいのか。  プライサーで、市場価格を「株価」の欄に10,280円を入力して計算すると、理論価格が159.55円(約160円)になりました。 つまり、日経平均が約180円位上昇すれば、他の条件が変わらない限り、80円で購入したオプションが約2倍になることが予想できます。 もちろん、ご自身でリスクパラメータを使って計算ができるようになることは必要ですが、プライサーを使うことで時間の節約になります。  例2: 2012年3月29日、日経平均が10,100円の時に、2012年4月限の権利行使価格9500円のプット・オプションを17円で売ってしまった。日経平均が暴落した時にどの程度の損失が出るのかを知っておきたい。今晩、もし米国株が暴落し、日経平均が翌朝500円のマイナスで始まったら、このプットはいくらになって、いくら損するのか知りたい。 |

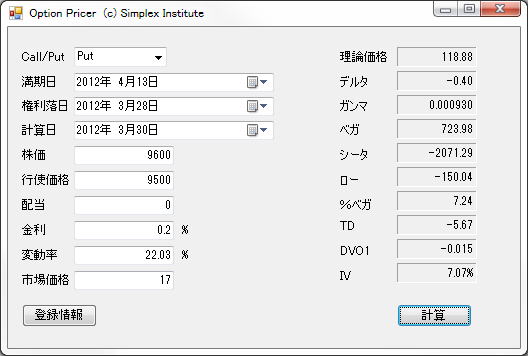

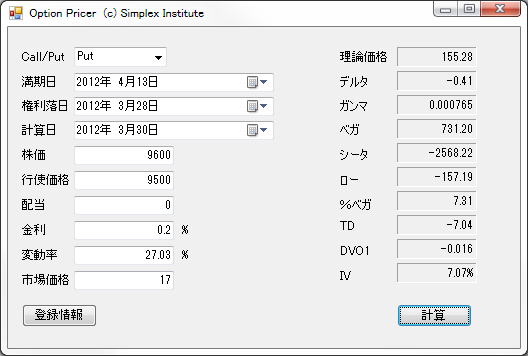

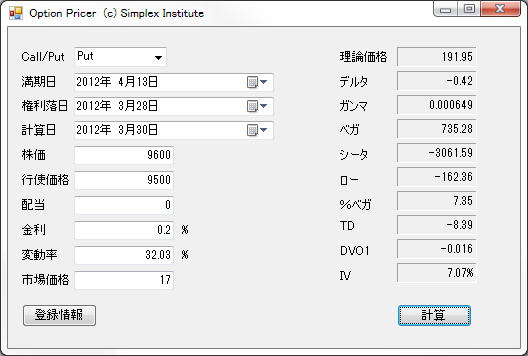

2012年3月29日のリスクパラメータの値は、下記の通りです。 翌朝、日経平均がマイナス500円で寄り付いた場合を調べるため、計算日を3月30日にし、株価を9600円に変更します。 計算ボタンを押すと、理論価格が118.88円になりました。これは、プットを売った翌日、日経平均が500円下がったら、プットの値段が約120円になるということを示します。ただし、IVは変化させていません。通常、日経平均が1日で500円も下がれば、IVは急騰するはずです。  そこで、IVを5%上げて再計算してみました。すると、理論価格は155.28円になりました。 よって、もし、翌朝、日経平均が500円下がり、IVが5%上がると、17円のオプションは155円位に急騰し、1枚あたり138,000円の損失になる、ということがわかります。  「 では、IVを10%上げてみるといかがでしょうか。理論価格は191.95円になりました。 よって、もし、翌朝、日経平均が500円下がり、IVが10%上がると、17円だったオプションは190円位まで急騰し、1枚あたり173,000円の損失になる、ということがわかります。  |

| ◆使いかた その2 <リスクパラメータを求める> オプションの値段が変化した時に、なぜ値段が動いたのか、その原因をリスクパラメータを使って調べることができます。 証券会社によっては、デルタやIVなどのリスクパラメータがリアルタイムで更新され、閲覧することが可能です。しかし、閲覧できるのはその時点でのリスクパラメータであって、値が刻々と変化してしまうため、過去のリスクパラメータの値がわからなくなります。例えば、オプションを売買した時点のリスクパラメータは重要ですが、記録する前に値が変化してしまうこともあります。 実は、デルタ、ガンマ、ベガ、シータ、ロー、IVなどの値は、日経平均の値とオプションの値段から算出できます。特に、オプションプライサーを使用すると、すぐに値を算出できるため、非常に便利です。 2012年3月29日のある時点で、日経平均が10,100円、2012年4月限の権利行使価格10,250円のコールの値段が80円でした。 オプションプライサーの左側の値のうち、変動率(IV)以外を入力して「計算」ボタンを押せば、リスクパラメータの値が画面右側に表示されます。 ・デルタ:0.34 日経平均が1円変化すると、オプションは0.34円変化します。(日経平均が100円変化すると、オプションは34円変化します。) ・ガンマ:0.001039 日経平均が1円変化すると、デルタの値が0.001039変化します。(日経平均が100円変化すると、デルタは0.1変化します。) ・%ベガ:7.554 IVが1%変化すると、オプションは7.54円変化します。 ・TD:-4.37 満期日までの日数が1日変化すると、オプションは4.37円安くなります。 ・IV:17.3% この時点の(年率)IVは、17.3%です。 |

| TOP | 製品情報 | セミナー情報 | トピックス | 会社概要 | お問い合わせ | ||

@2005 Simplex Institute, Inc. All rights reserved.

このサイトのすべての内容に関する著作権は、㈱シンプレクス・インスティテュートに帰属しています。

データの無断掲載および無断転載は禁止しています。